TL;DR

- MAE는 예측값과 실제값의 절대 오차 평균이다.

- 원래 타깃 단위로 해석할 수 있고, 오차 크기에 비례해 증가한다.

MAE

MAE(Mean Absolute Error)는 각 관측치의 절대 오차를 평균낸 회귀·예측 평가 메트릭이다.

여기서 는 실제값, 는 예측값이다.

일반 정의

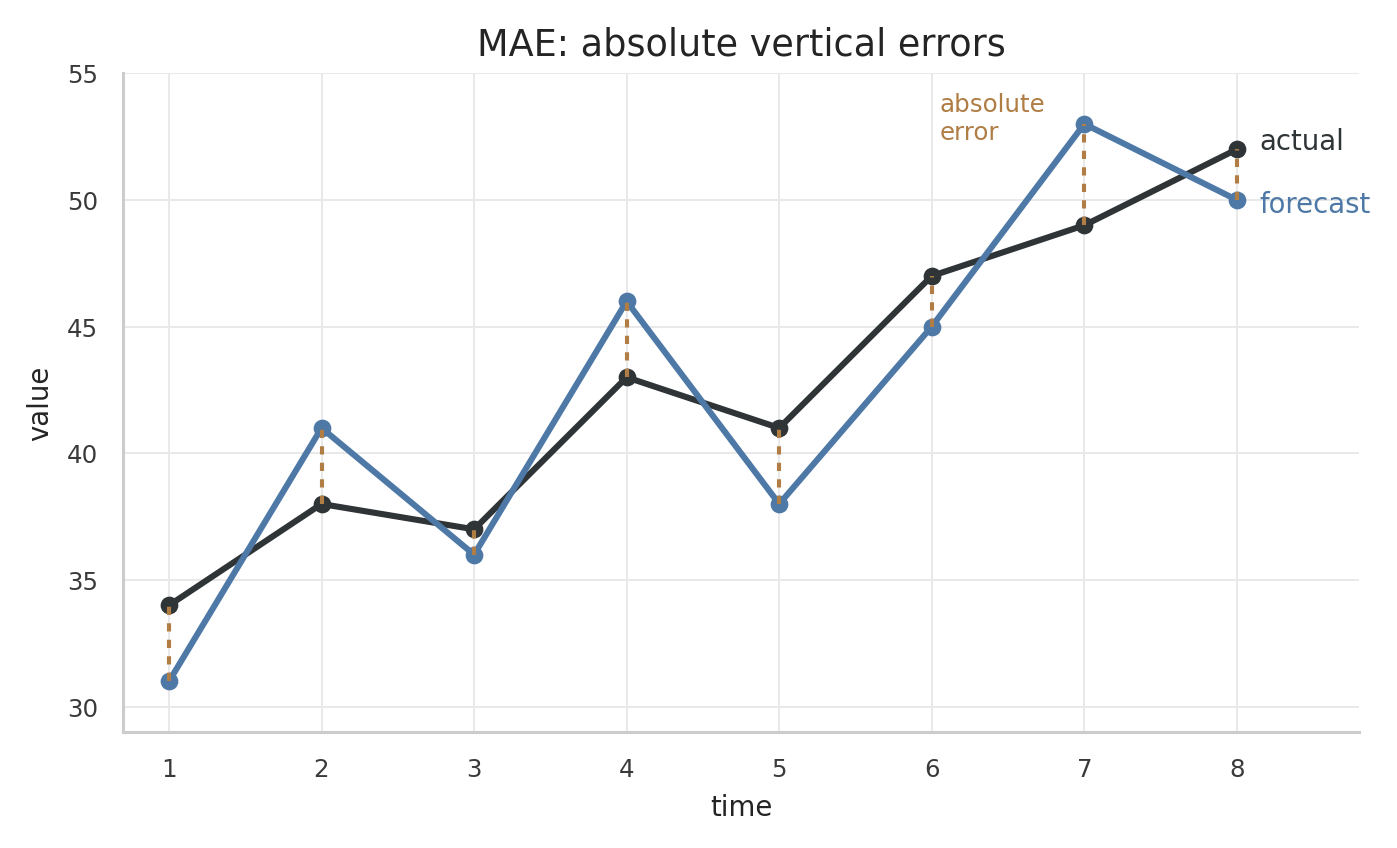

MAE는 평가 표본에서 절대 오차의 산술평균을 구한 값이다. 값의 단위는 타깃 변수의 측정 단위와 같다. 예를 들어 타깃 단위가 kWh이면 MAE도 kWh 단위로 해석하며, MAE가 3.25라면 각 시점의 예측값과 실제값이 평균적으로 3.25만큼 차이났다는 뜻이다. 오차의 방향은 제거되므로 평균 과대예측·과소예측은 Forecast Bias로 따로 확인해야 한다.

MAE는 각 오차를 절대값 그대로 평균내므로, 큰 오차의 영향이 RMSE보다 작다. RMSE는 오차를 제곱한 뒤 평균내기 때문에 큰 오차 하나가 전체 점수에 더 크게 반영된다.

예를 들어 오차가 [1, 1, 1, 10]이면 MAE는 다. RMSE는 이다. 큰 오차 10이 RMSE에서는 100으로 들어가기 때문이다.

따라서 큰 오차를 특별히 더 위험하게 봐야 하는 문제에서는 MAE가 손실 구조를 충분히 반영하지 못할 수 있다.

일반 시계열에서의 사용

- 원래 단위의 평균 오차 크기를 보고 싶을 때 적합하다.

- 같은 단위와 비슷한 스케일을 가진 시계열끼리는 직접 비교할 수 있다.

- 스케일이 다른 시계열을 비교할 때는 MAE만으로는 부족하며, scaled 또는 percentage metric을 함께 봐야 한다.

수요 예측에서의 사용

- 일별 판매량, 수요량, 재고량처럼 원래 단위의 해석이 중요한 예측에 적합하다.

- 스케일이 다른 여러 상품·매장·시계열을 직접 비교하기 어렵다.

- 실제값이 0에 가까운 날이 많은 저판매량 SKU에서는 MAPE가 작은 실제값 구간의 오차를 과도하게 키워 보여주므로, 원래 단위로 평가하는 MAE가 더 안전한 기본값이 된다.

한계

- 실제값이 큰 시점과 작은 시점의 같은 크기 오차를 동일한 크기로 반영한다.

- 서로 다른 스케일의 시계열을 합쳐 비교하면 규모가 큰 시계열이 평가를 지배한다.

- 누적 과소예측·과대예측 방향은 보여주지 못하므로 Forecast Bias와 함께 봐야 한다.

- 수요의 상대적 중요도, 매출 영향, 품절 비용 같은 비즈니스 비용 구조를 직접 반영하지 않는다.

Connections

- MAPE — 상대 오차 기반 메트릭. 작은 실제값에 큰 가중을 둔다.

- WAPE — 절대 오차 합을 실제값 합으로 나눈 scale-free 메트릭.

- Pinball Loss — 에서 pinball loss는 절대오차의 절반이므로, 평균 pinball loss에 2를 곱하면 MAE가 된다.

- Forecast Bias — 오차의 방향성을 보는 보조 메트릭.

Discussion

Comments

댓글은 승인 후 공개됩니다.